「地方だから良い車に乗ってナンボ、中古の軽自動車はなんとなく恥ずかしい……」

「働いているんだから、これくらいのカーローンは返せて当たり前」

そんな「地方の常識」や「周囲の見栄」に縛られて、毎月数万円のローン返済を思考停止で続け、家計を圧迫していませんか?

10年前の私は、まさにその見栄の塊でした。

無知ゆえに新築フルローンを組み、毎月の返済に怯えているにもかかわらず、車までフルローンでピカピカの普通車を購入。

「いい車に乗ることが会社員としてのステータスだ」と信じ込み、毎月の高い返済に冷や汗を流しながら、自らの自由時間を切り売りする自転車操業の毎日に焦っていました。

しかし、現在のわが家は見栄を完全に爆破し、普通車を手放して「現金一括の中古の軽自動車」へと乗り換えました。

その結果、維持費と金利を徹底的に削ぎ落とし、月5万円の余剰資金を淡々と新NISAへ回しています。

この記事では、見栄のために利息をドブに捨てていた私が、車の鎖を断ち切って資産5,000万円への切符を手にした「そこそこ流・車両戦略」を公開します。特別な才能は一切不要。今日から誰もが始められる再現性の高い防衛術です。

🎯 この記事はこんな人に向けて書いています

- 新築ローンの重圧がある中で、毎月のカーローンの引き落としに胃が痛くなっている方:車という「動く負債」の仕組みを解体し、即効性のあるゆとりを作る方法がわかります。

- 「地方で中古の軽自動車に乗るのは世間体が悪い」と見栄を捨てきれない方:周囲の目を気にする代償がいかに巨額かを知り、合理的な選択をする勇気が湧いてきます。

- 地方移住を機に、新築一戸建てや新しい車の購入を検討している方:わが家の痛みの体験から、資産を減らさない「中古リノベ」と「中古軽」の組み合わせが最強である理由が理解できます。

📝 この記事でわかること

- 完璧(100点)なミニマリストを目指さず、そこそこ(80点)の車選びで20年後の自由を掴む方法

- 「ローンで車を買うのが当たり前」という地方の常識に潜む、銀行の罠

- 日本自動車工業会のデータが証明する「乗用車購入者の約6割は現金一括」という事実

- 300万円のローン金利を新NISAに回すだけで、将来「218万円」の差が出るシミュレーション

「分割払いでしか買えない車」という、身の丈を超えた動く負債の罠

「毎月3万円の返済なら、給料から払えるから問題ないはず……」

ぽん太

ぽん太地方は車がないと生活できないし、みんなローンで買っているから普通だよね?

厳しいようですが、これが資産形成を阻む最大の盲点です。

住宅ローンは例外としても、車を分割払いでしか買えないのであれば、それは今のあなたの「身の丈」を超えています。

車は買った瞬間に価値が下がり続ける「動く負債」。

それなのに、目先の手出しを抑えるためだけに「金利」という名の余計なコストを銀行へ払い続けるのは、家計のバケツの底に自ら巨大な穴をあけているのと同じです。

40代、新築ローンの重圧の中で見栄のために普通車を維持した焦り

40代を迎え、育児がようやく一段落し始めた頃の私は、銀行のATMの行列に並びながら強い閉塞感に首を絞められていました。

新築35年ローンの重い返済に加え、フルローンで買った普通車の維持費、なんとなく払い続けている高い車両保険のトリプルパンチで、家計は完全な自転車操業。

そこそこ

そこそこ『良い車に乗れば一人前』と思って毎月金利を貢いでいたのか?

お前のその見栄のせいで、毎月の残高がゼロになってビビリ散らかしてるんだよ!

地方特有の「他人の目」を気にするあまり、身の丈に合わない車を選び、高い金利を払ってまで維持するという矛盾。

「このままだと、ローンのためだけに定年まで理不尽な組織にしがみつくしかない」という暗闇の焦りを経験したからこそ、これから地方で暮らす人には同じ罠にハマってほしくないと本気で願っています。

わが家がこの新築ローンの痛みを背負いながら、ATMの行列から抜け出すために実践した「家計の全体解体リスト」は、まずこちらの記事で診ておいてください。 👉 新築ローンの罠。地方会社員が月5万のゆとりを生んだ「家計解体」

見栄を捨てて中古軽自動車へ。データが証明する「現金一括」の本質

そこそこ流の解決策(80点)は、車をステータスではなく単なる「移動設備」と割り切り、現金一括で買える中古の軽自動車に乗り換えることです。

ここで一つ、あなたの「常識」をひっくり返す事実をお伝えします。

「みんなローンを組んでいるから自分も普通」というのは、実はただの思い込みです。

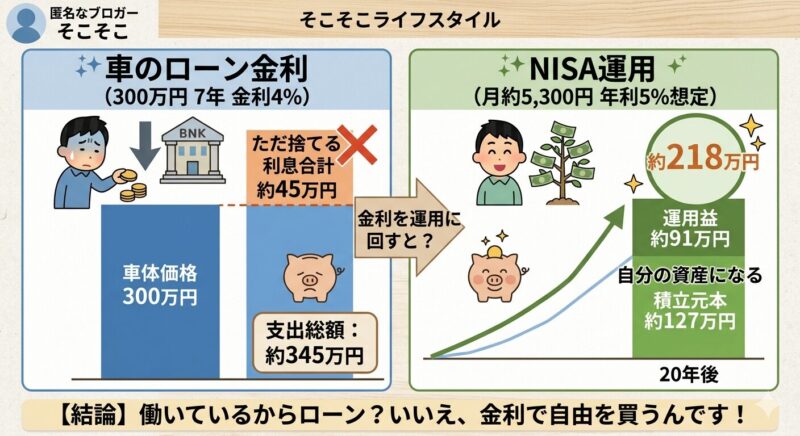

日本自動車工業会の統計によると、実に「乗用車購入者の約6割」は現金一括で購入しています。

首都圏や高齢層など、本当に家計に余裕がある人ほど、無駄な利息を取られるローンを徹底的に嫌っているのです。

では、「なんとなくローン」を選んだ人と、そこそこ流の最適化を選んだ人で、どれだけの差が出るか具体的なシミュレーションをお見せします。

- 銀行に捨てる利息の合計:約45万円

- もし、この「利息分(月約5,300円)」をドブに捨てず、新NISAで年利5%運用したら? ➔ 7年後(完済時):約53万円 ➔ 20年後(放置して複利運用):約218万円

他人の目を気にしてローンを組むことは、将来の218万円をドブに捨て、その分だけ長く組織で働くことを選んでいるのと同じです。

だからこそ、わが家は普通車を売却し、現金一括で中古の軽自動車へ乗り換えました。

自動車税、車検代、任意保険料が激減し、万が一の際も貯金(生活防衛資金)で買い直せるため、高額な「車両保険」をかける必要すらなくなりました。

生活の質は1ミリも下がっていません。むしろ、傷や汚れを気にせずトコトコ走れる軽自動車は、地方暮らしにおいて最高の相棒です。

そこそこ

そこそこすでに新築を建てて家計が重い人こそ、車という見栄を爆破して中古軽に変えれば月5万の穴はふさげる。

そしてこれから地方で家を買う人は、最初から『中古リノベ』を選び、車も現金一括の軽にすれば、それだけで数千万円の資産差がついて人生をイージーモードにできるんだ!

断ち切った鎖を、資産5,000万円を掴むエネルギーに変えるロードマップ

見栄を捨て、カーローンの鎖を断ち切ることで確定させた「毎月の余剰資金」は、ただ銀行口座に眠らせておくのではなく、世界経済の成長へそのまま乗せてしまいましょう。

他人の目を気にするために銀行へ金利を払い続けるのをやめ、自分の行動だけで生み出した「入金力」をどこへ運ぶべきか。

固定費の解体を終えたあなたが次に進むべき「攻めのステップ(投資先)」と、10年かけて構築した地方攻略のロードマップをここに置いておきます。

20年後のベネフィット:他人の目のために働き続けるか、中古軽を走らせてビールを飲むか

いま、他人の目を気にするのをやめて車両戦略を見直すかどうかで、20年後の日常の景色はガラリと変わります。

新築ローンに加え、見栄のために高い普通車をローンで乗り継ぎ、金利を払い続けた未来。

20年後、白髪が増えても終わらない請求書に追われ、生活費のために理不尽な組織にしがみつくしかない。

定年後もお金の不安という霧の中で、自分の時間を切り売りし続ける、人生の主権を奪われた不自由な日常。

100点満点の完璧な高級車を持たず、中古の軽自動車をトコトコ走らせる「そこそこ」な最適化を貫いて資産5,000万円を築いた未来。

20年後、お金の心配は完全にゼロ。平日の夕方、定時でサクッと退社し、愛着のある中古軽でマイホームへ帰る。

庭で趣味の薪をパカンと小気味よく割りながら、新NISAがもたらす複利の果実を実感し、家族と笑顔で至福のビールを飲む、人生の時間を完全に自分の手に取り戻した確かな日常。

今日からできる「小さな一歩」

車のローンを解体するのに、特別な投資センスや高いスペックは1ミリも必要ありません。やるべきことは、見栄のコストを可視化するだけの、極めて再現性の高い作業です。今すぐこれをやってください。

- 車検証やローンの契約書類ファイルを、棚から引っ張り出して机に置いてみる

- 完済までに支払う「金利(利息)の総額」を電卓で一度だけ叩いて計算してみる

まずは自分がどれだけ「見栄の代償」を支払っているかを直視すること。

そこから、車を単なる移動設備と割り切る心の準備が始まります。

完璧を目指さない「そこそこ(80点)」な一歩を、今日ここから私と一緒に踏み出しましょう。